(题干)

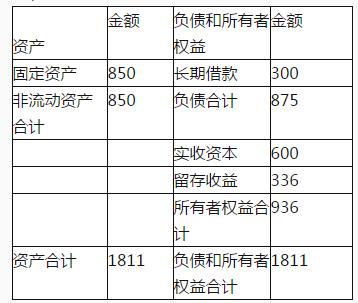

D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。

续表

计算D公司2011年的营运资金数额。

正确答案

答案解析

计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期。(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)

正确答案

(天)

(天)应付账款周转期=120/5=24(天)

现金周转期=60+30-24=66(天)

答案解析

在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

正确答案

答案解析

在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

正确答案

答案解析

相似试题

(简答题)

D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。 续表 在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

(简答题)

D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。 续表 计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期。(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)

(单选题)

某公司2011年预计营业收入为50000万元,预计营业净利率为10%,股利支付率为60%。据此可以测算出该公司2011年内部资金来源的金额为()。

(简答题)

F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下: 资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。 表1资产负债表简表 2011年12月31日单位:万元 资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。 资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下: (1)F公司近五年现金与营业收入之间的关系如表2所示。 表2现金与营业收入之间的关系 单位:万元 (2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。 资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。 资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。 表3货币时间价值系数表 资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。

(简答题)

F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下: 资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表1所示。 表1资产负债表简表 2011年12月31日单位:万元 资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。 资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下: (1)F公司近五年现金与营业收入之间的关系如表2所示。 表2现金与营业收入之间的关系 单位:万元 (2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。 资料四:2012年F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。 资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,营业期为10年,营业期各年现金净流量均4000万元。项目终结时可收回净残值750万元。假设基准贴现率为10%,相关货币时间价值系数如表3所示。 表3货币时间价值系数表 资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。