加权平均法加权平均边际贡献率=[120000×(100-60)+80000×(200-140)+40000×(250-140)]/(120000×100+80000×200+40000×250)=36.84%

综合保本销售额=1000000/36.84%=2714440.83(元)

营业收入合计=120000×100+80000×200+40000×250=38000000(元)

A产品保本销售额=2714440.83×120000×100/38000000=857191.84(元)

B产品保本销售额=2714440.83×80000×200/38000000=1142922.46(元)

C产品保本销售额=2714440.83×40000×250/38000000=714326.53(元)

A产品保本销售量=857191.84/100=8572(件)

B产品保本销售量=1142922.46/200=5715(件)

C产品保本销售量=714326.53/250=2857(件)

(题干)

本题共计 4 个问题

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)

简答题

第 1 题

按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

正确答案

答案解析

略

简答题

第 2 题

按联合单位法计算各产品的保本销售量及保本销售额。

正确答案

联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3×100+2×200+1×250=950(元)

联合单位变动成本=3×60+2×140+1×140=600(元)

联合保本量=1000000/(950-600)=2857(件)

A产品保本销售量=2857×3=8571(件)

B产品保本销售量=2857×2=5714(件)

C产品保本销售量=2857×1=2857(件)

A产品保本销售额=8571×100=857100(元)

B产品保本销售额=5714×200=1142800(元)

C产品保本销售额=2857×250=714250(元)

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3×100+2×200+1×250=950(元)

联合单位变动成本=3×60+2×140+1×140=600(元)

联合保本量=1000000/(950-600)=2857(件)

A产品保本销售量=2857×3=8571(件)

B产品保本销售量=2857×2=5714(件)

C产品保本销售量=2857×1=2857(件)

A产品保本销售额=8571×100=857100(元)

B产品保本销售额=5714×200=1142800(元)

C产品保本销售额=2857×250=714250(元)

答案解析

略

简答题

第 3 题

按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

正确答案

分算法

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元)

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元)

答案解析

略

简答题

第 4 题

按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

正确答案

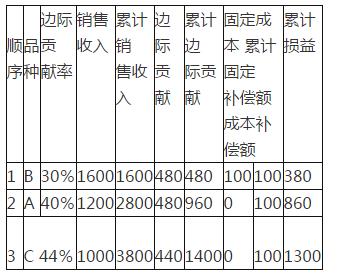

顺序法

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091×250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

②按边际贡献率由低到高的顺序计算顺序分析表(悲观排序)

单位:万元

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667×200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091×250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

②按边际贡献率由低到高的顺序计算顺序分析表(悲观排序)

单位:万元

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667×200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。

答案解析

略

相似试题

(多选题)

某公司生产销售A、B、C三种产品,销售单价分别为20元、25元、10元;预计销售量分别为3000件、2000件、1500件;预计各产品的单位变动成本分别为12元、14元、8元;预计固定成本总额为245万元。按联合单位法(产品销量比为A:B:C=6:4:3)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

(多选题)

某公司生产销售A、B、C三种产品,销售单价分别为20元、24元、18元;预计销售量分别为1500件、2000件、1000件;预计各产品的单位变动成本分别为12元、14元、10元;预计固定成本总额为170万元。按分算法(按边际贡献的比重分配)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

(简答题)

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

(单选题)

甲企业生产某单一产品,并且只拥有A、B、C三家工厂。三家工厂分别位于三个不同的国家,且三个国家又位于三个不同的洲。工厂A生产一种组件,由工厂B或者C进行组装,最终产品由B或者C销往世界各地,工厂B的产品可以在本地销售,也可以在C所在洲销售(如果将产品从B运到C所在洲更加方便的话)。B和C的生产能力合在一起尚有剩余,并没有被完全利用。B和C生产能力的利用程度依赖于甲企业对于销售产品在两地之间的分配。假定A生产的组件存在活跃市场,可以单独对外出售。下列说法中正确的是()。