(单选题)

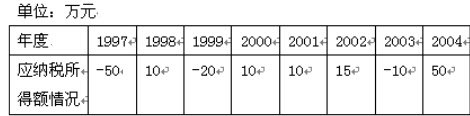

下表为经税务机关审定的某国有企业8年应纳税所得额情况,假设该企业一直执行5年亏损弥补规定,则该企业2004年应缴纳的所得税税额是(税率33℅)()。

A3.3万元

B1.65万元

C4.95万元

D6.6万元

正确答案

答案解析

略

相似试题

(单选题)

某外贸企业收购一批货物出口,离岸价6万美元(汇率1:8.3)该批货物应纳出口关税()。(关税税率20%)

(单选题)

某煤矿8月份生产销售煤炭50万吨,另自用煤炭10万吨加工煤炭制品,生产天然气1000万立方米。已知该煤矿适用税额为1.2元/吨,煤矿邻近的某石油管理局天然气适用的税额为4元/千立方米,该煤矿8月份应纳资源税为()万元。

(单选题)

外商投资企业的外国投资者,将从企业取得的利润直接再投资于该企业,增加注册资本,或作为资本投资开办其他外商投资企业,经投资者申请,税务机关批准,退还再投资部分已缴纳所得税40%的税款,但再投资部分经营期不得少于()年。

(单选题)

某煤矿3月份生产销售煤炭10万吨,天然气5000万立方米。已知该煤矿适用的单位税额为1.5元/吨,煤矿邻近的某石油管理局天然气适用的单位税额为8元/千立方米,该煤矿3月份应纳的资源税税额为()万元。

(单选题)

现行《企业所得税法》规定,企业应当自年度终了之日起(),向税务机关报送年度企业所得税纳税申报表,并汇算清缴税款。

(单选题)

某非居民企业因会计账簿不健全,不能正确核算收入总额和成本费用,但经费支出总额150万元核算是正确的,税务机关决定按照核定的方法征收企业所得税,税务机关核定的利润率为20%,营业税税率为5%,则该非居民企业的应纳税所得额为()万元。

(单选题)

2008年度,某企业财务资料显示,2008年开具增值税专用发票取得收入2000万元,另外从事运输服务,收入220万元。收入对应的销售成本和运输成本合计为1550万元,期间费用为200万元,营业外支出100(其中90万为公益性捐赠支出),上年度企业自行计算亏损50万元,经税务机关核定的亏损为30万元。企业在所得税前可以扣除的捐赠支出为()万元。

(单选题)

房产不在一地的纳税人,应()的税务机关缴纳房产税。

(多选题)

某生产厂家(一般纳税人)2010年6月发出一批材料委托甲企业加工,6月份加工完毕并验收入库,取得防伪税控系统增值税专用发票上注明税金13.4万元,取得运费发票注明运费0.9万元,取得的专用发票和运费发票当月通过认证、比对。本月将加工收回货物制成的产品用于非应税项目,账面成本80万元(无同类产品售价),8月份支付加工费及税款(假设该公司6月至8月份没有其他销售业务)。该企业下列税务处理正确的有()