资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)

资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)  为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。

为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。 分析资料二:

营业收入和营业成本的重点审计领域:1月份、12月份。

理由:

注册会计师实施分析程序,计算2017年度重要产品的毛利率,分析比较各月产品毛利率变化情况,注意收入与成本是否配比。计算、比较发现资料,1月份、12月份营业收入和营业成本波动异常。

1月份毛利率=(7800-7566)/7800=3%:

12月份毛利率=(18900-15139)/18900=20%;

全年平均毛利率=(104300-91845)/104300=12%。

从绝对值来看:12月份营业收入和营业成本金额上亿元,而年内1月份至11月份营业收入和营业成本金额均在千万元以内,12月份增涨幅度过高异常。从相对值来看:1月份毛利率3%低于全年平均毛利率12%;12月份毛利率20%高于全年平均毛利率12%;注册会计师应追查重大波动和异常情况的原因。

(简答题)

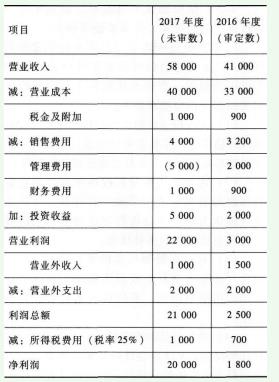

Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下: 资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元):  资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)

资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)  为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。

为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。

正确答案

答案解析

略

相似试题

(简答题)

Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下: 资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元): 资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)

(简答题)

Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下: 资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元): 资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)

(简答题)

Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下: 资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元): 资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)

(简答题)

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:A注册会计师担任甲银行2017年度财务报表审计项目合伙人。其于2017年10月按正常商业条件在甲银行开立账户,并购买10000元甲银行公开发行的三个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类债券基金。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

(简答题)

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行持有上市公司丁公司3%的股份.对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2017年度审计项目经理D注册会计师于2017年11月购买500股丁公司股票。截至2017年12月31日,这些股票市值为3000元。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

(简答题)

A和B注册会计师在应付票据项目的审计中,为了确定应付票据余额所对应的业务是否真实,会计处理是否正确,A和B注册会计师拟从Y公司应付票据备查簿中抽取若干笔应付票据业务,检查相关的合同、发票、货物验收单等资料,并检查会计处理的正确性。Y公司应付票据备查簿显示,应付票据项目2017年12月31日的余额为15000000元,由72笔应付票据业务构成。根据具体审计计划的要求,A和B注册会计师需从中选取6笔应付票据业务进行检查。

(简答题)

A和B注册会计师在应付票据项目的审计中,为了确定应付票据余额所对应的业务是否真实,会计处理是否正确,A和B注册会计师拟从Y公司应付票据备查簿中抽取若干笔应付票据业务,检查相关的合同、发票、货物验收单等资料,并检查会计处理的正确性。Y公司应付票据备查簿显示,应付票据项目2017年12月31日的余额为15000000元,由72笔应付票据业务构成。根据具体审计计划的要求,A和B注册会计师需从中选取6笔应付票据业务进行检查。

(单选题)

A注册会计师负责审计星火机电股份有限公司2017年度财务报表。在确认坏账准备时,A注册会计师遇到下列事项,请代为作出正确的专业判断。星火机电股份有限公司在2017年10月20日与B公司达成销售意向,约定在2017年1月20日按照每台50万元交付AJ2型机床10台。2017年12月31日,AJ2型机床账面成本为400万元,数量为10台,同期市场价格为36万元/台。在不考虑销售费用和相关税费情况下,估计不确定性相对较低的会计估计,AJ2型机床在2017年12月31日应计提的存货跌价损失准备为()元。

(简答题)

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行于2017年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请XYZ咨询公司重新设计财务信息系统。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。