预计第1年的股利=2×(1+14%)=2.28(元)预计第2年的股利=2.28×(1+14%)=2.60(元)

预计第3年及以后的股利=2.60×(1+8%)=2.81(元)

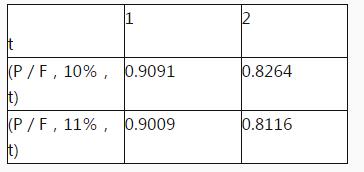

每股股票的价值=2.28×(P/F,10%,1)+2.60×(P/F,10%,2)+2.81/10%×(P/F,10%,2)=2.28×0.9091+2.60×0.8264+28.1×0.8264=27.44(元)

(题干)

本题共计 2 个问题

某上市公司本年度的净收益为20000元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持其净收益水平。

该公司一直采用固定股利支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

简答题

第 1 题

假设投资人要求的报酬率为10%,计算每股股票的价值。

正确答案

答案解析

略

简答题

第 2 题

如果股票的价格为24.90元,若长期持有,不准备出售,计算股票的内部收益率(精确到1%)。

正确答案

24.90=2.28×(P/F,i,1)+2.60×(P/F,i,2)+2.81/i×(P/F,i,2)

由于按10%的折现率计算,其股票价值为27.44元,市价为24.90元时的内部收益率应高于10%,故用11%开始测试:

当i=11%时,2.28×(P/F,11%,1)+2.60×(P/F,11%,2)+2.81/11%×(P/F,11%,2)=2.28×0.9009+2.60×0.8116+2.81/11%×0.8116=24.90(元)

股票的内部收益率=11%。

由于按10%的折现率计算,其股票价值为27.44元,市价为24.90元时的内部收益率应高于10%,故用11%开始测试:

当i=11%时,2.28×(P/F,11%,1)+2.60×(P/F,11%,2)+2.81/11%×(P/F,11%,2)=2.28×0.9009+2.60×0.8116+2.81/11%×0.8116=24.90(元)

股票的内部收益率=11%。

答案解析

略

相似试题

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

(简答题)

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年经营净收益。