②甲产品销售额所占比重=20000×5/(20000×5+40000×10)=20%

乙产品销售额所占比重=

所以:甲产品的保本销售量=208333×20%÷5=8333(件)

乙产品的保本销售量=208333×80%÷10=16667(件)

③安全边际额=实际销售额一保本销售额=(20000×5+40000×10)-208333=291667(元)

④预计利润=营业收入×边际贡献率一固定成本=(20000×5+40000×10)×24%-50000=70000(元)

某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均法进行量本利分析。(计算结果四舍五入保留整数位)

(单选题)

某企业生产和销售甲、乙两种产品,产品的单位售价分别为10元和20元,单位变动成本分别为5元和12元。若甲、乙两种产品的销售比重分别为70%和30%,则该企业的加权平均边际贡献率为()

(简答题)

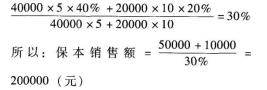

某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均法进行量本利分析。(计算结果四舍五入保留整数位) 如果增加促销费10000元,可使甲产品销售量增至40000件,而乙产品的销售量会减少到20000件。试计算此时的保本销售额和安全边际额,并说明采取这一促销措施是否合算。

(单选题)

已知某企业生产销售甲乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是()。(计算结果保留两位小数)

(简答题)

某制造厂生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品2013年1月份的有关成本资料如下表所示 单位:元 (2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示 要求: (1)用作业成本法计算甲、乙两种产品的单位成本; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本。

(单选题)

某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为()万件。

(简答题)

计算分析题: 大海公司为工业生产企业,大海公司从2012年起生产和销售甲、乙两种产品,并建立了售后免费维修的服务体系。 (1)大海公司为甲产品提供产品质量保证所确认的预计负债在2013年年初账面余额为30万元,甲产品的质量保证期限为3年。该公司对售出的甲产品可能发生的维修费用按照甲产品销售收入的3%~5%预计。大海公司2013年甲产品的销售收入及发生的维修费用资料如下: 单位:万元 (2)大海公司为乙产品提供产品质量保证所确认的预计负债在2013年年初账面余额为16万元,由于市场上有新技术生产的产品替代了乙产品,大海公司经过策略调整,乙产品于2013年3月20日停止生产,乙产品的售后质量保证截止日期为2013年12月31日。大海公司库存的乙产品已全部售出。2013年第三季度发生的乙产品维修费用为10万元(均为人工成本),其他各季度均未发生费用。 (3)假设不考虑所得税的影响,按年编制发生的维修费用和确认预计负债的会计分录。 要求: (1)计算大海公司2013年应确认的预计负债的金额。 (2)编制大海公司关于甲产品确认预计负债和实际发生维修费用的会计分录。 (3)编制大海公司关于乙产品与预计负债有关的分录。 (4)计算大海公司2013年12月31日因产品质量保证而确认的预计负债的余额。 (答案中的金额单位用万元表示)

(单选题)

甲企业生产某单一产品,并且只拥有A、B、C三家工厂。三家工厂分别位于三个不同的国家,且三个国家又位于三个不同的洲。工厂A生产一种组件,由工厂B或者C进行组装,最终产品由B或者C销往世界各地,工厂B的产品可以在本地销售,也可以在C所在洲销售(如果将产品从B运到C所在洲更加方便的话)。B和C的生产能力合在一起尚有剩余,并没有被完全利用。B和C生产能力的利用程度依赖于甲企业对于销售产品在两地之间的分配。假定A生产的组件存在活跃市场,可以单独对外出售。下列说法中正确的是()。