(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(简答题)

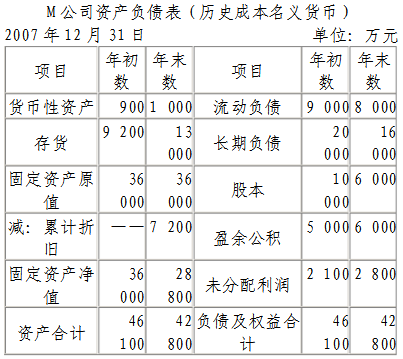

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

正确答案

答案解析

略

相似试题

(简答题)

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求:

(简答题)

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求:

(简答题)

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求:

(简答题)

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求:

(简答题)

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求:

(简答题)

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

(简答题)

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求:

(简答题)

甲公司是乙公司的母公司。2004年1月1日销售商品给乙公司,商品的成本为100万元,售价为120万元,增值税率为17%,乙公司购入后作为固定资产用于管理部门,假定该固定资产折旧年限为5年。没有残值,乙公司采用直线法计提折旧,为简化起见,假定2004年全年提取折旧。乙公司另行支付了运杂费3万元。 根据上述资料,作出如下会计处理:

(简答题)

甲公司是乙公司的母公司。2004年1月1日销售商品给乙公司,商品的成本为100万元,售价为120万元,增值税率为17%,乙公司购入后作为固定资产用于管理部门,假定该固定资产折旧年限为5年。没有残值,乙公司采用直线法计提折旧,为简化起见,假定2004年全年提取折旧。乙公司另行支付了运杂费3万元。 根据上述资料,作出如下会计处理: