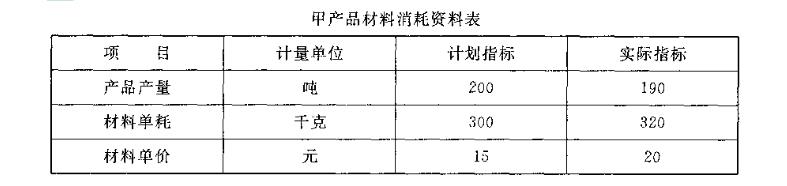

运用连环替代法计算各因素影响如下:

材料计划成本=200X300X15=900 000(元)

材料实际成本=190X320X20=l 216 000(元)

分析对象:1216000—900000=316 000(元)

计划指标:200X300X15=900 000元

第一次替代:190X300X15=855 000元

第二次替代:190X320X15=912 000元

第三次替代:190X320X20=1 216 000元

由于产量变动对材料成本的影响=855 000-900 000= -45 000元;

由于材料单耗变动对材料成本的影响=912 000-855 000=57 000元;

由于材料单价变动对材料成本的影响=1 216 000-912 000=304 000元。

以上三个因素共同影响,使材料总成本上升了 (-45 000+57 000+304 000) =316 000元。

(简答题)

根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影响。

正确答案

答案解析

略

相似试题

(判断题)

采用连环替代法进行产品成本分析时,替代顺序确定的一般原则是:先数量因素后质量因素。

(判断题)

运用差额计算法不需要考虑影响经济指标各因素的排列顺序()。

(判断题)

传统成本计算法所有生产成本都将分配到产品中去,而作业成本计算法首先要确定费用单位从事了什么作业,计算出各种作业成本,然后以某种产品对作业的需求为基础,将成本分配到产品中去。

(简答题)

什么是因素分析法?因素分析法的程序如何?采用因素分析法进行成本分析时,替代顺序应如何确定?

(单选题)

狭义作业成本计算法的计算步骤首先是()。

(单选题)

作业成本计算法计算间接费用分配率应考虑()。

(多选题)

作业成本计算法与传统成本计算法的主要区别体现在()。

(判断题)

作业分析是作业成本计算法的核心。

(多选题)

采用作业成本计算法应具备的条件有()。