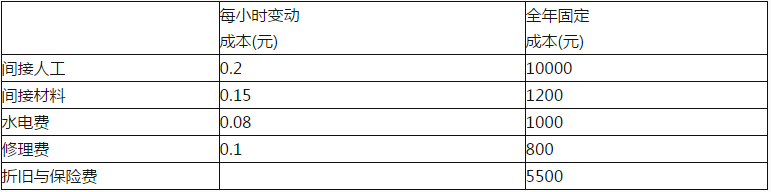

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。  【提示】根据成本性态,成本与业务量之间的数量关系公式:y=a+bx计算填列,注意超出生产能力时固定成本的变化。

【提示】根据成本性态,成本与业务量之间的数量关系公式:y=a+bx计算填列,注意超出生产能力时固定成本的变化。 (简答题)

某企业生产甲产品年生产能力为40000件,每件产品工时定额为0.5小时  如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。

如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。 要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。

正确答案

【提示】根据成本性态,成本与业务量之间的数量关系公式:y=a+bx计算填列,注意超出生产能力时固定成本的变化。 答案解析

略

相似试题

(简答题)

甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为18000件,剩余生产能力无法转移,不需追加专属成本。甲企业是否接受订货的决策。

(简答题)

甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为22000件,剩余生产能力无法转移,但需追加专属成本30000元。甲企业是否接受订货的决策。

(多选题)

某企业只生产一种产品,产品售价8元/件。2018年6月销售20000件,2018年7月预计销售30000件,2018年8月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%,正确的有()。

(简答题)

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:计算企业的安全边际额和本月的预计利润。

(简答题)

某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:

(简答题)

某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:

(简答题)

某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:

(简答题)

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:

(简答题)

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求: