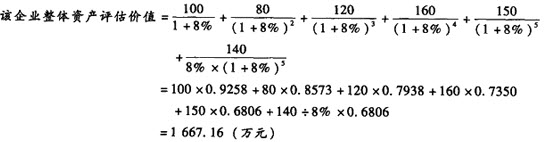

2.计算企业整体价值

3.计算企业各单项资产价值单项有形资产评估值=80+400=480(万元)非专利技术评估值=10×12×(P/A,8%,5)=120×3.9927=479.124(万元)

4.评估商誉价值商誉=整体资产评估值-有形资产评估值-非专利技术评估值=1667.16-480-479.124=708.036(万元)

(单选题)

某企业整体评估的资产价值为100万元,该企业各单项资产的重估值之和为120万元,则该企业商誉为()。

(简答题)

评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料: (1)预计该企业第一年的收益额为400万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上; (2)社会平均收益率为12%,国库券利率为8%,被评估企业风险系数为1.5; (3)该企业可确指的各单项资产经评估后的价值之和为1600万元。 要求:(1)确定该企业整体资产评估值。 (2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理。

(简答题)

某企业进行股份制改组,根据企业过去的经营情况和未来市场形势,预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从第6年开始,以后各年的收益额均为14万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。并且,采用单项资产评估方法确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。要求:试确定该企业的商誉评估值。

(单选题)

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。

(单选题)

当企业的整体价值低于企业单项资产评估值之和时,通常的情况是()。

(单选题)

通常,在破产企业或单项资产出售价值大于企业整体出售价值的情况下,无形资产评估应采用()。

(单选题)

某企业预期年收益为20万元,所在行业平均收益率为20%,该企业单项资产评估值之和为80万元,以此计算该企业商誉应为()万元。

(单选题)

某企业的预期年收益为30万元,该企业的各单项资产的评估值之和为90万元,企业所在的行业的平均收益率为20%,并以此作为使用的资产收益率,则据此评估商誉的价值为( )。

(单选题)

某企业的预期年净收益为50万元,资本化率为10%,该企业可确指的各单项资产评估值之和为450万元,该企业的商誉价值为()。