(题干)

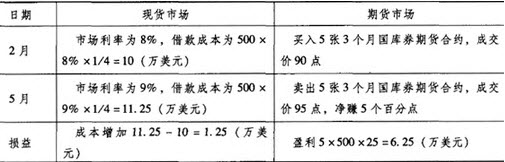

2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。

当该合约报价达到95.16时,以()美元可购得面值1000000美元的国库券。

A762100

B951600

C987900

D998520

正确答案

答案解析

若3个月后利率上涨至9%,期货合约的价格上涨至95点,投资者平仓后的盈亏为()。

A盈利5万美元

B亏损5万美元

C亏损6000美元

D盈利6000美元

正确答案

答案解析

该公司总盈利为6.25-1.25=5(万美元),所以A选项正确。

该公司总盈利为6.25-1.25=5(万美元),所以A选项正确。 相似试题

(单选题)

2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。 若3个月后利率上涨至9%,期货合约的价格上涨至95点,投资者平仓后的盈亏为()。

(单选题)

6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过()进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。

(多选题)

某公司在6月20日预计将于9月10日收到2000万美元,该公司打算到时将其投资于3个月期的欧洲美元定期存款。6月20日的存款利率为6%,该公司担心到9月10日时利率会下跌。于是以93.09的价格买进CME的3个月欧洲美元期货合约进行套期保值(CME的3个月期欧洲美元期货合约面值为100万美元)。假设9月10日时存款利率跌到5.15%,该公司以93.68的价格卖出3个月欧洲美元期货合约。则下列说法正确的有()。

(单选题)

3×6远期利率,表示3个月之后开始的期限为()的远期利率。

(单选题)

某存款凭证面值1000元,期限为1年,年利率为6%,现在距到期还有3个月,现在市场实际利率为8%。该存款凭证现在的价格应该是()元。

(单选题)

3个月欧洲美元期货,年利率为2.5%,报价为()。

(单选题)

4月15日,某投资者预计将在6月份获得一笔300万元的资金,拟买入A、B、C三只股票,每只股票各投资100万元。如果6月份交割的期货合约指数为1500点,合约乘数为100元。三只股票的β系数分别为3、2.6、1.6。为了回避股票组合风险,该投资者需()。